智驾行业历经十年技术较量,如今“车能不能自己开”的问题已不再那么吸引人。资本市场更关心的是,这些自动驾驶车辆何时能够盈利。

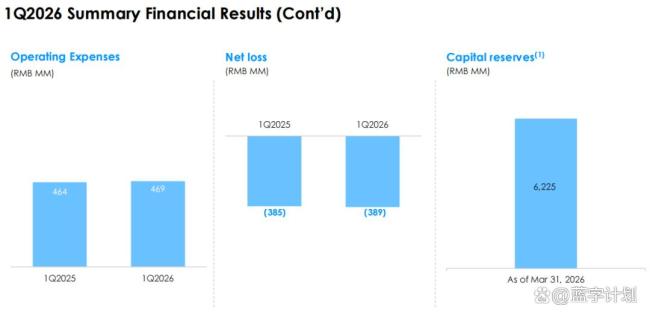

日前,Robotaxi明星公司文远知行发布了2026年第一季度财报:营收1.14亿元,同比增长58%,连续四个季度收入破亿;全球自动驾驶车队规模约2800辆,其中Robotaxi车队1300辆;国内注册用户同比翻倍,单车日均订单超过17单,高峰期升至28单。尽管数据看起来不错,但同期净亏损达到3.89亿元。

进入2026年,文远知行终于迎来了期待已久的乘客。一季度总收入1.14亿元,同比增长58%。以硬件销售为主的产品收入达到2050万元,同比增长116%,主要来自Robotaxi及其他L4车辆销售增长。截至一季度末,全球自动驾驶车队约2800台,较2025全年增长约700台,计划未来五年与联想等伙伴部署20万台Robotaxi等自动驾驶车辆。

在国内,广州黄埔区常态化纯无人运营外,天河等核心城区的服务范围也在扩大,2026年还将新增一座一线城市。海外方面,迪拜、阿布扎比、新加坡等地已经启动公开运营或公众乘坐服务;欧洲市场也在推进,斯洛伐克成为其进入的第四个欧洲市场。

然而,随着车队规模扩大,背后的研发、运营、安全和成本压力也越来越大。密集车流、复杂路况、接送点规划、长尾突发情况,任何一个环节出问题都会影响运营效率、用户体验甚至人身安全。因此,文远知行采取两条腿走路策略:一方面继续跑L4,另一方面将L4沉淀下来的能力转化为L2++的量产生意。

目前,文远知行在乘用车和商用车上均有布局,业务涵盖Robotaxi、Robobus、Robovan、无人环卫车以及ADAS智驾解决方案等产品。L4上的全球Robotaxi车队规模已达1300辆,国内则有约1000辆在广州、北京等城市常态化运营,并计划在2030年前扩展至全球万台规模。几千台Robotaxi在多个地区持续运营,积累真实道路数据和场景验证能力,这些数据被回流至自研的WeRide One通用自动驾驶平台,用于训练和迭代。

L4跑起来后,L2++的前装量产业务也有了更充分的支撑。文远知行可以把L4阶段沉淀下来的数据和能力,转化为可量产、可交付的前装方案,即WRD 3.0一段式端到端ADAS方案。2026年Q1的业绩报告显示,L2++的WRD 3.0量产智驾方案已获得广汽、奇瑞等头部车企近30个车型的项目合作,并将扩展至Tiggo、Lepas、Omoda、JAECOO等海外品牌。

毛利率方面,2025年Q1,文远知行毛利率达35%;Q3毛利率维持在32.9%。到了今年Q1,毛利润为3960万元,同比增长56%,毛利率为34.7%。尽管这个数据在自动驾驶赛道中不算差,但Robotaxi仍是一门重投入生意。车辆研发、算力投入、运营维护、牌照申请、远程安全控制,甚至品牌公关,都会持续推高成本。高盛研究报告显示,Robotaxi运营成本中,车辆折旧占比约43%,运营分摊费用占比约44%,远程安全控制员成本占比约13%。

文远知行2026年Q1经营亏损为4.3亿元,同比减少1.2%;同期净亏损为3.89亿元,较上年同期略有扩大。这表明,尽管文远知行的车跑得更多了,用户和订单也在增长,L2++前装业务也开始承接L4的技术沉淀,但这些积极信号尚未足以覆盖Robotaxi的高成本。

为了压低Robotaxi的单车成本,文远知行加快了海外落地步伐,特别是在中东市场。经济水平高、部分城市道路环境清晰、出行单价更有想象空间等因素,使中东成为理想的商业化样板市场。2025年10月,文远知行拿下全球美国以外首张城市级纯无人自动驾驶商业化牌照,11月在阿布扎比启动无人运营服务。今年3月,又与Uber在迪拜启动纯无人商业化运营。

不过,虽然节奏快,但文远知行没有选择全部自己干。Uber和阿布扎比G42提供流量入口和本地运营网络,文远知行专注自动驾驶技术与车队能力,各自补短板,快速进入真实订单场景。目前,阿布扎比的运营范围已覆盖70%的核心区域,计划2027年内在中东至少部署1200辆Robotaxi。这1200辆车是文远知行接下来最关键的一次验证。

小规模试运营能证明车能上路,但无法证明生意成立。只有车队达到一定密度,单车经济模型才会真正浮出水面。如果这个样板间能跑出正向的单车模型,后续复制才有底气;如果跑不出来,故事就很难讲下去。与此同时,更大规模的扩张也在推进。文远知行与联想集团达成全球战略合作,预计五年内部署20万台自动驾驶车辆。

文远知行已经释放出积极信号,但离规模化盈利还有明显距离。地区复制的难度、安全舆论的压力、高企的运营成本,以及国内外玩家的竞争,一样都没消失。自动驾驶的马拉松已经跑了十年,但到了这一步,故事本身已经不够用了。文远知行接下来要拿出的,还得是一张能让资本市场信服的利润表。

恒正网提示:文章来自网络,不代表本站观点。